大企業も中小企業も企業の脱炭素の鍵を握るプロトコル、スコープとは

GHGの排出量算定サービスに大きな需要が生まれている

現在、カーボンニュートラルをめぐる事業の中で、あるサービスが一つの潮流を生んでいます。それがCO2(二酸化炭素)をメインとしたGHG(温室効果ガス)の排出量算定サービスです。今年の3月15日には東京ガス株式会社と株式会社Sustechが共同で建設・住宅業界向けGHG排出量算定支援システムを共同開発するなど、多くの有名企業が同サービスに乗り出しています。https://susus.net/release/27641/

排出量算定サービスに注目が集まるのは、当たり前ですが、そこに大きな労力や時間が必要とされるためです。特に、脱炭素においては自社のGHG排出もさることながら、そのサプライチェーン(供給網)の排出量についても厳しい管理が求められます。そして、GHGの排出を抑える第一歩は、自社の事業がどれだけGHGを排出しているのかを正確に知り、現実的かつ有用な削減目標を設定することです。

しかし、自社の事業が排出するGHGと一口にいっても、その対象は多岐にわたって煩雑です。そこで用いられるのが、GHG排出量や気候変動への取り組みの情報公開を企業に求める組織「CDP(カーボン・ディスクロージャー・プロジェクト)」が定めたプロトコル(考え方)の、「スコープ」です。

排出カテゴリ、スコープとは

スコープとは、企業活動のどのターンでGHGが排出されたかを定義するためのもので、1~3に分かれます。

【スコープ1】企業の直接排出。燃料の使用などによる自社ビルや自社工場での排出。

【スコープ2】間接排出。他社から購入した電力の使用による、排出。

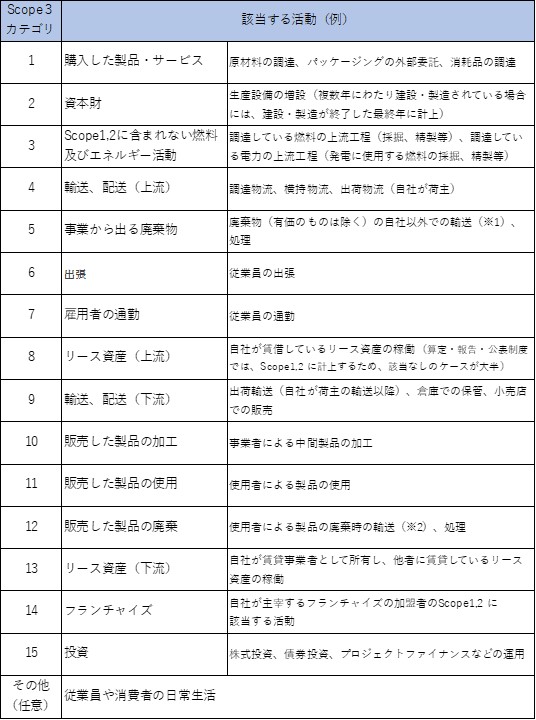

【スコープ3】スコープ1、2以外のすべて。原材料の調達や顧客による製品の使用、廃棄段階での排出などで発生する、様々な排出が該当。

スコープ1・2とそれ以外の3という区分けを見ても分かるように、スコープ3については非常に範囲が広く、算出・削減においては企業の悩みの種となっています。あまりにもその範囲が広いため、このスコープ3に関して環境省「中⻑期排出削減⽬標等設定マニュアル」では、活動内容に応じて15個のカテゴリに細分化しています。

「サプライチェーン排出量算定の考え方パンフレット 環境省」をもとに作成

※1 Scope3基準及び基本ガイドラインでは、輸送を任意算定対象としている。

※2 Scope3基準及び基本ガイドラインでは、輸送を算定対象外としているが、算定することもできる。

スコープ3が悩みの種である理由とは

では、このスコープ3が企業を悩ませるのはどうしてでしょうか。それは大きく2つに分けられます。

①スコープ1・2よりも大きな排出量が想定され、正確な数値の算出・把握が難しい

②GHG排出量の算定・報告ができないと将来的にサプライチェーンから外れる可能性が生じてくる

まず①に関しては、自社の排出量だけなら把握できていた企業も、広範囲かつ大量のGHGについて把握することは困難となるためです。特に、大企業ほど関連企業も多く、系列会社はもちろん、その下請け企業や孫請け企業など算出対象がどんどん増えていきます。その結果、スコープ3としての総排出量もネズミ算式に大きくなっていくのです。この難しさについては、WBCSD(持続可能な開発のための世界経済人会議)というスコープの定義を提案した団体ですら、正確な算出が困難だと問題提起したほどです。

しかし、この困難を活用し、ビジネスチャンスと捉える企業も多くいます。先述の東京ガスとSustechの新システムのように、排出量の算定サービスを行う企業が多々いるようです。いずれにせよ、困難に変わりはないものの、算定サービスという形を主として、解決策が生まれつつあるという状況になっています。

では、なぜそこまでの労力をかけてスコープ3によるGHG排出量を削減しなくてはならないのでしょうか。その答えが②CO2排出量の算定・報告ができないと将来的にサプライチェーンから外れる可能性が生じてくる、にあります。

そもそもの前提として、脱炭素に向けたグローバルな動きの中で、企業にはサプライチェーン全体におけるGHG排出量の削減が求められています。このこと自体は言うまでもありませんが、重要なのはここにきて中小企業にもその影響が波及してきている事実です。

中小企業にも脱炭素の波が波及している

中小企業への影響には2つの背景が存在します。一つは、非上場企業や中小企業によるGHG排出量が全体の44%を占めており、その削減余地が大きいこと。もう一つは、上場企業・大企業との取引先に当たるため、そのサプライチェーンの脱炭素化に巻き込まれるという事態が生じていることです。

特に後者は、「CO2排出量の算定・報告ができないと将来的にサプライチェーンから外れる可能性が生じてくる」という話に直接的に関わってきます。この脱炭素時代において、国際的な脱炭素基準により、その取り組みを評価されることこそが企業価値を高める方法となっているからです。

例えば、企業が⾃らの事業の使⽤電⼒を100%再エネで賄うことを⽬指す国際的なイニシアチブ「RE100」や、その要件を満たさない団体に向けた「再エネ100宣⾔ RE Action」などに加盟することはその代表例です。また、先述したCDPから、良い格付けをしてもらうというものもあります。

そして、そのCDPの評価の一つにサプライヤー・エンゲージメント評価というものがあります。この評価は、気候変動課題の解決に向けて、その会社がサプライヤーに対していかに働きかけ、連携したかを対象として実施されるもので、最高評価の「リーダーボード」には世界全体で653社、日本企業は131社が選出されているのです。

こうした評価を得るため、大企業は自社のみならずそのサプライチェーンにも脱炭素を求めることになります。例えば、日産自動車は2022年にも取引先の自動車部品メーカーにCO2排出量を減らすよう要請すると報道され、トヨタ自動車では2021年6月に、直接取引する世界の主要部品メーカーに対してCO2排出量を減らすよう求めました。このような、サプライチェーンに対する脱炭素の号令は多くの企業で発せられているのです。

そして、サプライチェーンの川下に位置する中小企業からすれば、排出量算定や削減の取り組みがないことによって、ビジネスチャンスや投資・融資の獲得機会を逃すことになりかねません。大企業と違って、中小企業や地方の製造業では、環境関連のデータ取得は難しく、管理の専門部署自体が存在しない場合もあります。第三者検証を依頼するだけの体力がない企業も少なくないでしょう。体力のある大企業なら対応できることでも、中小企業には難しいというのは、普通に考えられます。

日本が一丸となって脱炭素に取り組めるように

かといって、大企業も安心していられるわけではありません。2021年の11月14日、欧州連合(EU)委員会は、環境規制の緩い国からの輸入品に課税する「国境炭素税」の導入を発表しました。その内容は、GHG排出量の多い鉄鋼、セメント、肥料、アルミニウム、電力の5品目を課税対象として、域内の輸入業者に2023年からの報告義務化と2026年からの徴税を全面実施するというものとなっています。

域外の低炭素化と、炭素リーケージ(国内市場が炭素効率の低い輸入品に脅かされ、 国内生産が減少すること)を考慮したうえでの域内外の競争公正性を確保することが目的ですが、環境省は「日本の政策の不足による不利益を被るリスクがある」と懸念しています。

本来、「スコープ」という言葉は範囲や影響範囲という意味を示すものですが、局所的な見方を止めて世界全体を見渡した場合、企業の大小を問わずに日本が一丸となって脱炭素を進めなくてはならないことが伺えるのではないでしょうか。

Sus&Us編集部