アスタミューゼ × ベイン・アンド・カンパニー データで読み解く脱炭素 第2回 2050年のカーボンニュートラル実現がもたらす日本産業への経済的影響

はじめに

この度、データ解析企業のアスタミューゼと戦略コンサルティングファームのベイン・アンド・カンパニーは共同で日本企業におけるESGに関する論文を発表致します。本稿はその第2回として、ESGに関連するテーマのうち、近年取り組みが加速している「脱炭素」が日本の各産業に与える影響に注目し論じます。

1. 業界別温室効果ガス排出量の全体像

2. 各国の脱炭素実現への目標設定

3. カーボンプライシング(炭素価格)の導入が産業に与える影響(電力、鉄鋼、化学業界)

4. 主要企業の温室効果ガス削減目標と削減状況(電力、鉄鋼、化学業界)

1. 業界別温室効果ガス排出量の全体像

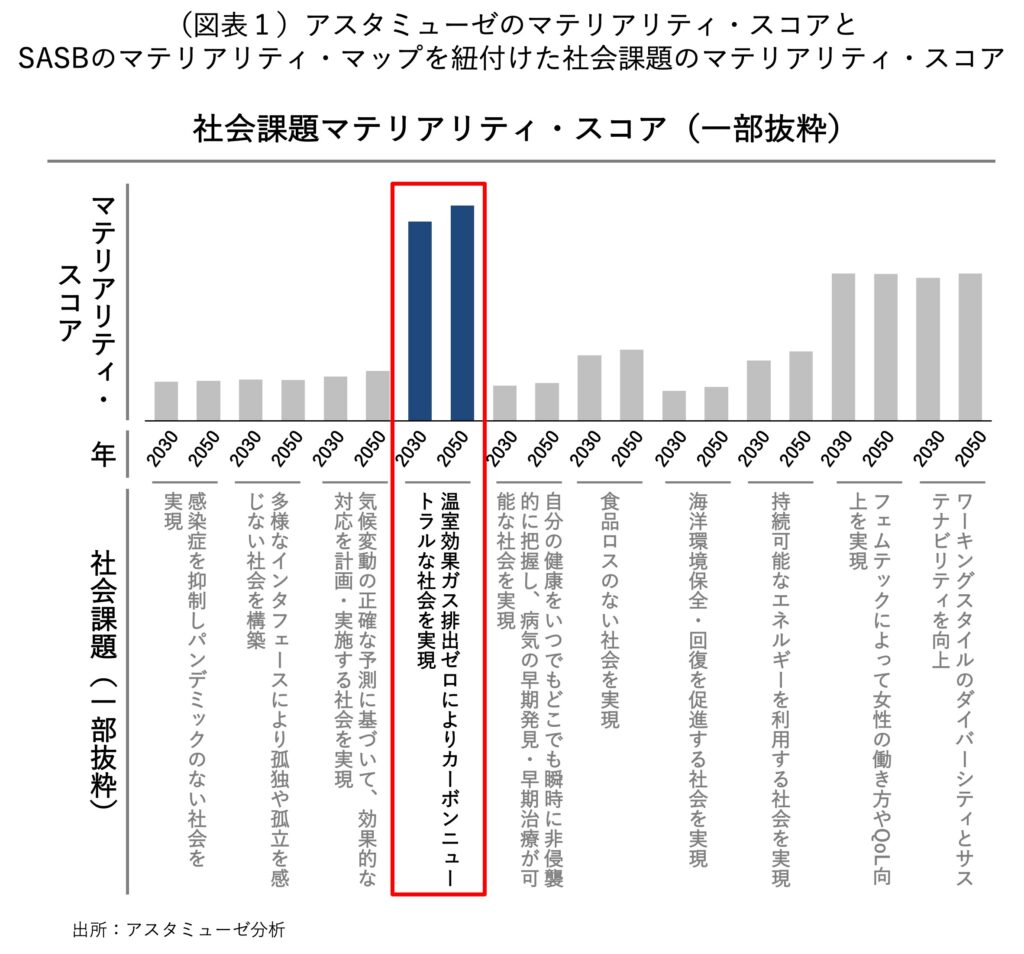

はじめに、第1回でご紹介したアスタミューゼのESGテーマのマテリアリティ評価によると「カーボンニュートラル」の評価値は他のテーマと比較して高く、非常に注目されているテーマであることがわかります(図表1)。実際、温室効果ガスの排出量を管理し、その削減を実行することは各国の社会的責務であり、多くの国が排出量削減に取り組んでいます。

現在温室効果ガスの排出量はその排出方法によって「The Greenhouse Gas Protocol」が定めたScope 1, 2, 3という区分けを用いて管理されており、Scope 1は事業者自らによる温室効果ガスの直接排出(燃料の燃焼など)、Scope 2は他社から提供されたエネルギーの使用による間接排出(電気の使用など)、Scope 3はScope 1, 2に含まれない間接排出(他社から購買する原料の生産・運搬の際の排出、自社の生産した製品を他者が利用した場合の排出、等)と定義されています。

日本のScope 1に該当する年間温室効果ガス排出量(2019年)は約11億tCO2(e)となります。また業界別にみると、電力業界、鉄鋼業界、化学業界の排出量が全体の約50%と大きな割合を占めております(図表2)。今後脱炭素の動きが活発化するにつれて、これらの業界には大きな社会的・経済的負担が生じる可能性があります。

2. 脱炭素実現への目標設定

日本は2050年のカーボンニュートラル実現を見据え、2030年までに二酸化炭素排出量を2013年比で46%削減するという目標を掲げています。これはEU(2050年までにカーボンニュートラル、2030年までに2013年比で44%減)、イギリス(2050年までに1990年比で少なくとも100%減、2030年までに2013年比で55%減)、アメリカ(2050年までにカーボンニュートラル)、中国(2060年までにカーボンニュートラル)などの主要経済大国と足並みをそろえた高い目標となっています。

3. カーボンプライシング(炭素価格)の導入が産業に与える影響(電力、鉄鋼、化学業界)

2030年、2050年の温室効果ガス削減目標を達成するために、日本政府主導で導入が検討されている施策の1つがカーボンプライシングになります。カーボンプライシングとは、主要な温室効果ガスである二酸化炭素の排出に税金などの形で負担価格を設定する仕組みであり、企業に対して二酸化炭素排出に伴う経済的な負担を背負わせることで、二酸化炭素排出量の削減努力を促します。カーボンプライシングの手法としてはカーボンオフセット、炭素税、排出量取引制度(ETS)などが存在しています。

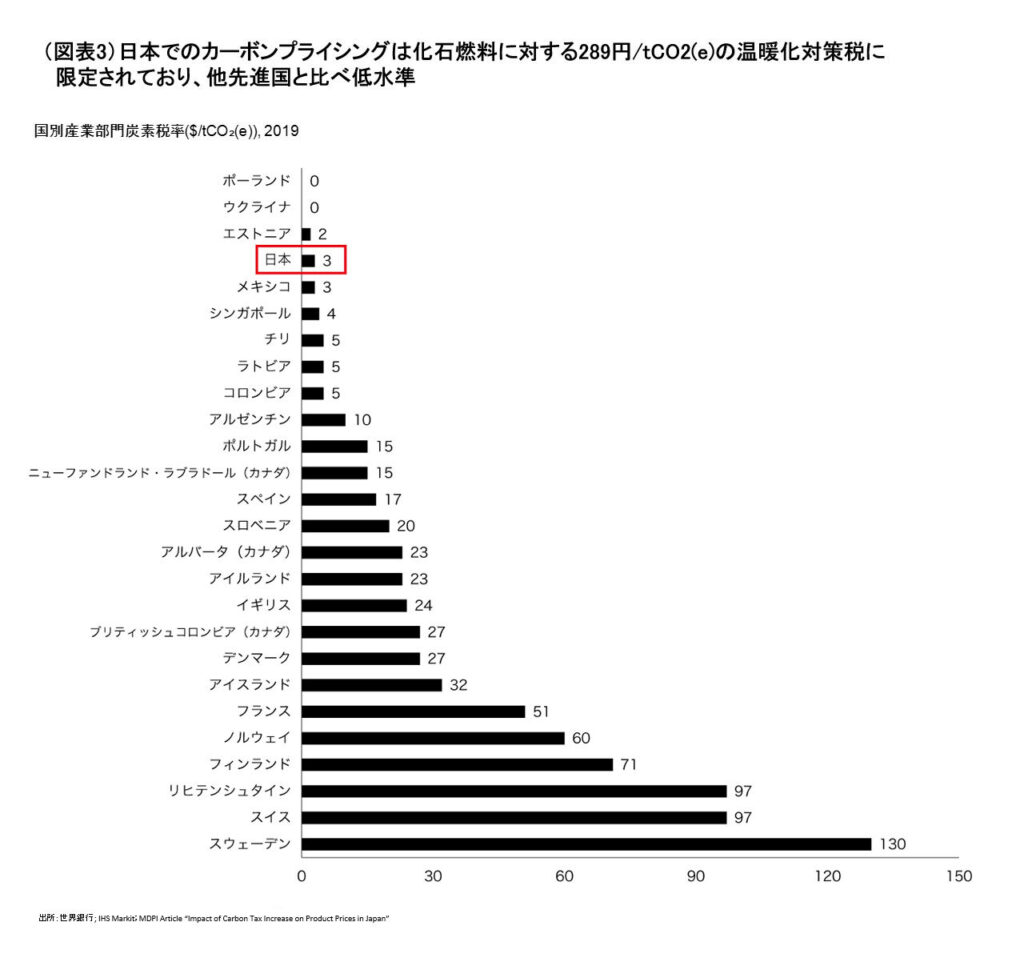

日本はすでに地球温暖化対策税という名称で炭素税を導入していますが、その炭素価格は289円/tCO2(e)であり、主要諸外国と比べると非常に低い水準です(図表3)。現在、経済産業省、環境省、国会の間では自主的なカーボンオフセットや強制的な炭素税/ETSといったカーボンプライシングの導入に関する議論が進められています。国連のレポート「United Nations Handbook on carbon taxation for developing countries」によると、パリ協定目標(世界の平均気温上昇を産業革命以前と比較して摂氏1.5度に抑制)達成には2020年時点で炭素価格4400~8800円/tCO2(e)、2030年時点で炭素価格5500~11000円/tCO2(e)の設定が必要とされており、今後日本でも同水準の炭素価格が導入される可能性があります。カーボンプライシングが導入された場合、二酸化炭素排出量(tCO2(e))×炭素価格(円/tCO2(e))の分だけ企業の費用が増加し、利益率にマイナスの影響を与えます。

温室効果ガス排出量の多い電力、鉄鋼、化学の主要企業に対して現状の排出量のままかつコスト転嫁を実施できなかったと想定した場合で、4400~8800円/tCO2(e)の炭素価格が適用されたと仮定すると、電力業界では10-19ppt、鉄鋼業界では5-11ppt、化学業界では2-4pptの営業利益率減少が見込まれます。ベインの試算によると、これらの3業界の利益率の減少は、合計で約50兆円弱の企業価値の棄損につながります。実際にはこれら以外の業界でもカーボンプライシングの導入によるコストの増加は発生することから、資本市場においてはかなり大きな影響が出ると想定されます。

4. 主要企業の温室効果ガス削減目標と削減状況(電力、鉄鋼、化学業界)

前述した温室効果ガス排出量の多い業界における主要企業もカーボンニュートラルの達成に向けて動き始めています。多くの企業は2030年までに向け明確な温室効果ガス削減目標を設定し、目標達成が十分可能なペースで温室効果ガスの削減を続けています。一方で、政府が掲げる業界ごとの2030年までの削減目標(電力:42%削減、鉄鋼、化学:37%削減、2013年比)や、2050年のカーボンニュートラル目標を達成できると見込まれる企業は限られています。既存の取り組みを延長するだけでは十分な温室効果ガス削減は難しいと考えられ、2050年のカーボンニュートラルを実現するためには「脱炭素につながるイノベーション」が非常に重要であると考えられます。

「脱炭素につながるイノベーション」は必ずしも電力、鉄鋼、化学のような炭素集約型産業のみではなく、日本全体でのカーボンニュートラルの実現に欠かせない要素となります。また、リスク面に注目の集まりやすい脱炭素ですが、各企業が「脱炭素につながるイノベーション」の開発・商業化に取り組むことにより、サステイナビリティ面での差別化等、競合に対する競争優位性を確立し、企業の成長機会につなげることも可能となります。

ここで触れた「脱炭素につながるイノベーション」につきましては、第3回で詳しく発表させていただきます。

※なお、ここまでの分析では、Scope 3のGHG排出量を公表している企業数が少ないことも鑑み、Scope 1/2からの排出量に基づく分析/考察を実施しています。一方、アスタミューゼでは、同社が保有する財務データを活用した独自の分析により、GHG排出量非開示企業についても、Scope 1/2/3およびScope 3のCategory 1-15からのGHG排出量を推計することが可能です。

こちらのレポートは下記URLにて無料でPDF版をダウンロードしていただけます。

http://astamuse-co-jp-5741851.hs-sites.com/ja/corp-reportdl-210915_w.bain_carbonneutral_2

【本件に対する問い合わせ】

アスタミューゼ株式会社 社長室 広報担当 E-Mail: press@astamuse.co.jp

アスタミューゼ株式会社

プレスリリース詳細へ